mk足球:

长时刻以来,长时刻资金商场对欧菲光的认知牢牢贴着“消费电子制作业”的标签。但是,工业趋势与企业战略正在产生实质性裂变。

在智能手机光学印象红海商场中,公司虽具有规划优势,但制作环节充沛竞赛、赢利率偏低,企业更多依靠规划、功率和本钱操控获取赢利,估值系统一直遭到限制。曩昔商场对其估值常对标传统代工厂,忽视了其在光学范畴的底层堆集与跨场景搬迁才能。

当咱们站在2026年7月的时刻节点从头审视这家企业,一个令人瞩目的转型图景正在显现:欧菲光将微电子机器视觉条线独自建立公司、相关公司新菲光1.6T光模块量产、建立微纳光学布局光无源器材,一系列动作标志着公司从单一的消费电子光学代工,向“机器视觉+光模块”高景气赛道全方面转型。这种事务重心的搬迁,恰恰构成了商场对其打开估值重构的中心条件——当赢利结构从低毛利制作转向高毛利的科技赛道,企业的财物定价逻辑必定随之改写。

估值重构的实质,是商场对公司事务结构的认知滞后于事务自身的变迁。欧菲光曩昔十年的标签很明晰:消费电子光学模组(摄像头、指纹)+ 果链/安卓链二供,周期性、代工感、毛利率承压——这是限制其估值的中心原因。

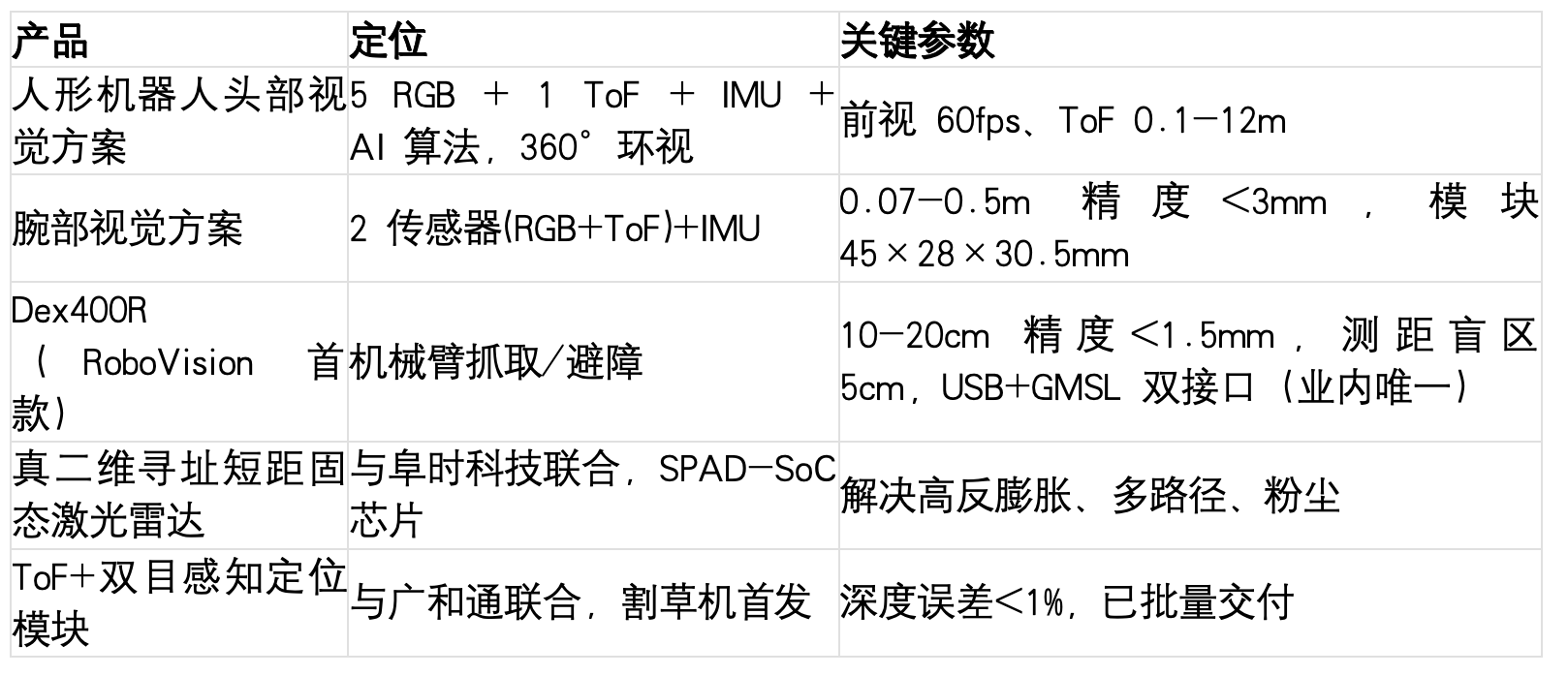

· 新菲光(欧菲光创始人蔡荣军建议,不扫除未来与欧菲光有本钱层面深度协作)光模块800G 月产能 10 万只、1.6T 月产能 4 万只(深圳)+ 1 万只(北美),已进入北美头部数据中心客户供给链,方针 3 年产值 400 亿

· 江西欧菲光学微纳器材 7 月刚建立,专做光模块无源器材 + FAU 光纤阵列,补齐光通讯上游

· 欧菲机器视觉(江西) 独立公司落子南昌,绑定优必选、云深处、自变量等具身智能头部客户,科沃斯/石头中心供货商

· 新菲新材料 具有包括光阻贴合、曝光、显影蚀刻、加成法镀铜、外表电镀等半导体制程加工的技能才能,积极地推动玻璃基板封装事务,在光模块做工业化集群

换句话说,欧菲光正在把消费电子光学的精细制作才能,平行搬迁到两个景气量高得多的赛道:AI 光模块(北美云厂 CAPEX 大年)和具身智能机器视觉。这两个赛道的估值锚,跟消费电子彻底不是一个量级。

LightCounting 多个方面数据显现,中国光模块厂商拿下了全球 60% 以上比例,800G 及以上高速光模块占比超 70%。但曩昔这个赛道的中心玩家会集在长三角——易中天(中际旭创、天孚通讯在姑苏,新易盛在四川),大湾区缺一个重量级玩家。

· 客户:已进入北美多个头部数据中心客户供给链,本年要害客户量产,供给北美以 1.6T 为主

· 规划产能:国内基地最终将构成800G光模块30万只/月、1.6T光模块30万只/月的产能;海外基地则首要面向1.6T产品,规划产能为12万只/月。

400G→800G→1.6T 对应的是 AI 数据中心对带宽的指数级需求,1.6T 是这个周期最要害的变量。北美云厂(微软、Meta、AWS、Google)的 CAPEX 从 2024 年起显着向 AI 基建歪斜,1.6T 的量产才能=进入北美头部供给链的门票。新菲光现已拿到这张票,且良率和自动化是它的老本行,究竟欧菲光从消费电子年代就卷到极致了。

从 FAU→无源器材→模块→封装,欧菲系在深圳+江西把一条光模块工业化集群搭起来了。这种集群化对降本和爬坡速度的含义,参考中际旭创在姑苏的布局就懂。

如果说光模块是北美云厂 CAPEX 故事,那机器视觉便是具身智能量产故事。

时刻点很重要:2026 年 6 月,优必选、云深处、自变量等头部厂商迈入万台级订单阶段,人形机器人从 demo 走向 B 端落地,对视觉感知的泛化性 + 工程 ROI提出工业级要求。欧菲机器视觉(江西) 便是在这个节点独立出来的,由李华任产品线总裁、肖德塘任副总裁,把本来散在微电子事业部的机器视觉条线D 视觉传感)独自装进一个新主体。

这块事务的护城河在哪?欧菲不是从零开始做机器人视觉,它是把消费电子年代堆集的3D ToF、结构光、双目 RGBD、iToF/dToF 平移过来,再叠加机器人专属架构:

· 车载:B 柱 3D 人脸辨认,20 余家国内主机厂供货资质,金融级安全(误识率10⁻⁶)

更有意思的是欧菲的全谱系感知打法——头部环视 + 腕部 RGBD + 掌内眼 + 虎口收集 + 固态激光雷达 + 二维码回充,它卖的不是单个相机,是人形机器人视觉套件。这种打包式供给的客单价和粘性,远高于卖单一模组。

讲转型故事简单犯一个错——把老事务说成包袱。欧菲光的消费电子光学其实还在稳健推动。手机镜头上,8P高像素主摄、三群接连变焦、玻塑混合等前沿镜头项目已研制成功,本年依然是华为Pura 90新品的中心供货(旗舰主摄和旗舰长焦)、华为AI眼镜的独供、叠加大疆中心战略协作伙伴的身份(供货pocket 4和pocket 4pro);车载镜头上,高像素17M ADAS镜头项目获得重要打破,斩获全球首个17M系列量产项目定点,面向L4级无人驾驭场景深度开发;企业内部具有巨大专业变焦镜头团队,瞄准国际最高端光学才能,方针和国际同一水平职业一流光学公司“掰手腕”。

· 光学模组(手机摄像、指纹)仍是现金牛,自动化产线才能是它能向外平移的根,

· 车载事务:智能座舱/驾驭域三条线,DMS ToF、RGBD 深度相机、3D 人脸辨认开门、补盲 LiDAR,20+ 主机厂资质,

· 车载 3D 人脸辨认计划现已给海内外多家主机厂交样,这个是未来 2—3 年能看到放量的第二条轿车线

消费电子这块现在的人物更像是为光模块 + 机器视觉两条新线输出经历的母机——尤其是新菲光重复说到需求欧菲光过往量产经历赋能,不扫除本钱层面协作,阐明两块是协同而非切开。

商场现在给的标签仍是消费电子二供 + 果链回忆,差值便是估值重构的幻想空间。

1. 新菲光 1.6T 在北美客户的比例能不能稳住(何时清晰成为主力供货商)

2. 机器视觉独立公司后续有没有融资/拆分预期(江西落地后,下一步会不会引战投)

3. 光模块毛利率受硅光/CPO 演进影响,新菲光的 NPO/CPO 布局要跟上

4. 新菲光非欧菲光全资子公司,集团能从头菲光完成多少价值,取决于后续本钱层面协作的落地方法

· 新标签:大湾区 1.6T 光模块玩家 + 具身智能视觉套件供货商 → 对标易中天和奥比中光/禾赛的估值锚

新菲光满产+北美大客户、微纳光学补上游、机器视觉独立公司绑定优必选/云深处、新菲新材料做玻璃基板封装——这几件事独自看每一件都不算爆款,但拼在一起是一个完好的AI 硬件 + 具身智能工业化集群,并且都脱胎于欧菲光自己的精细光学制作老本行,不是跨界瞎折腾。

商场何时从头贴标签?一般要等一两份财报里新事务收入占比完成打破或许新菲光/机器视觉公司有独立的融资动作。在那之前,这便是个典型的事务跑在估值前面的窗口。